Al via dal 1° gennaio 2025 la riduzione del contributo addizionale per le aziende virtuose che per almeno 24 mesi non hanno beneficiato delle integrazioni salariali. La misura si inserisce in un contesto di finanziamento degli ammortizzatori sociali sia ordinari che straordinari che si basa sul versamento di un contributo ordinario e di un contributo addizionale.

La legge di Bilancio 2022 (l. n. 234/2021), tra le modifiche apportate alla normativa generale sugli ammortizzatori sociali prevista dal D.Lgs. n. 148/2015 ha previsto a decorrere dal 1° gennaio 2025 la riduzione del contributo addizionale a favore delle aziende che per un determinato periodo non hanno beneficiato delle integrazioni salariali.

La misura si inserisce in un contesto di finanziamento degli ammortizzatori sociali sia ordinari che straordinari che si basa sul versamento di un contributo ordinario e di un contributo addizionale.

Proviamo qui di seguito a riepilogare la disciplina.

Il sistema di contribuzione degli ammortizzatori sociali

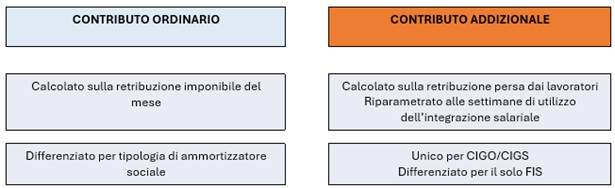

Il sistema di contribuzione degli ammortizzatori sociali in costanza di rapporto di lavoro si basa su un impianto di finanziamento previsto attraverso un contributo ordinario e addizionale.

Il contributo ordinario viene calcolato, in misura percentuale differenziata a seconda della misura a cui ha accesso il datore di lavoro, sull’ammontare della retribuzione imponibile previdenziale di ciascun mese.

Nel caso delle prestazioni riconosciute a titolo di integrazione salariale straordinaria e di assegno di integrazione salariale FIS viene prevista una copartecipazione da parte del lavoratore; copartecipazione non prevista nel caso della CIGO il cui onere di finanziamento è posto esclusivamente in capo al datore di lavoro.

Nel caso della CIGO e del FIS, l’ammontare del contributo viene diversificato per settore e numero di dipendenti (CIGO) e per il “solo” numero di dipendenti (FIS); nel caso della CIGS, il contributo è dovuto da parte di tutte le aziende che rientrano nell’ambito di applicazione.

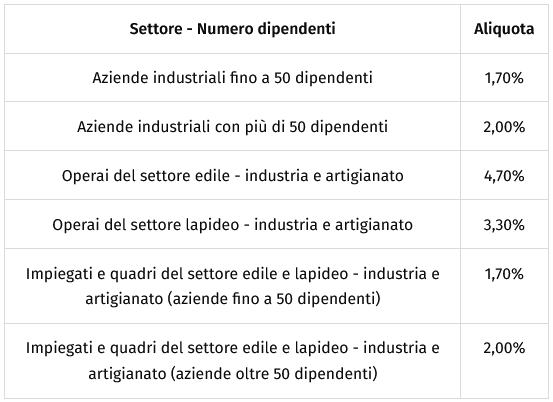

Contributo ordinario CIG

La CIGO è l’ammortizzatore sociale per eccellenza previsto per il mondo produttivo – manufatturiero; l’elenco delle aziende destinatarie viene tassativamente previsto dall’art. 10 del D.Lgs n. 148/2015.

La contribuzione ordinaria è il fulcro su cui basa il finanziamento della cassa integrazione ordinaria in quanto consente il finanziamento del fondo a essa destinata.

Le aliquote sono previste dall’art. 13 del D.Lgs. n. 148/2015 la circ. n. 76 del 30 giugno 2022 l’INPS ha ricordato l’aliquota contributiva ordinaria di finanziamento della CIG, chiarendo che le aliquote contributive, si applicano anche ai lavoratori assunti con contratto di apprendistato, di qualsiasi tipologia, e ai lavoratori a domicilio.

Contributo ordinario CIGS

A carico delle imprese destinatarie del trattamenti di integrazione salariale straordinari (ovvero imprese che presentano un organico superiore alle 15 unità, intesa come media semestrale e che non accedono ai Fondi di solidarietà (art. 26), ai Fondi bilaterali alternativi (art. 27) o ai Fondi delle Province Autonome di Trento e Bolzano (art. 40)) è previsto un contributo di finanziamento calcolato sulla retribuzione imponibile ai fini previdenziali, nella misura pari allo 0,90% così ripartito:

- 0,30% a carico dei lavoratori;

- 0,60% a carico dei datori di lavoro.

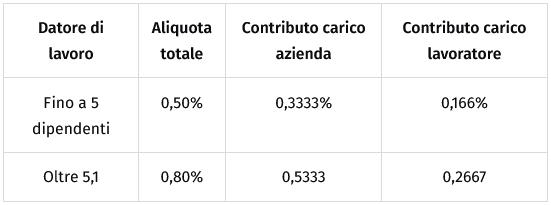

Contributo ordinario FIS

Per i datori di lavoro che rientrano nell’ambito di applicazione del FIS (ovvero datori di lavoro che occupano anche un solo dipendente, che non rientrano nell’ambito di applicazione della CIGO e non sono coperti dai Fondi bilaterali, bilaterali alternativi o dal Fondo intersettoriale delle Province autonome di Trento e Bolzano) viene previsto il versamento di un contributo ordinario pari a:

Contribuzione addizionale

CIGO – CIGS

In tutti i casi di ricorso agli ammortizzatori sociali, per le imprese che presentano domanda di integrazione salariale CIGO E CIGS è stabilito un contributo addizionale BONUS – MALUS, in misura pari a:

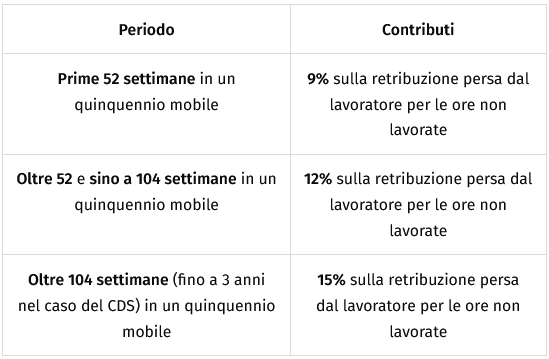

La legge di Bilancio 2022 (l. n. 234/2021) ha previsto che a decorrere dal 1° gennaio 2025, a favore dei datori di lavoro che non abbiano fruito di trattamenti di integrazione salariale per almeno 24 mesi successivi al termine dell’ultimo periodo di fruizione del trattamento è stabilita una contribuzione addizionale ridotta, in misura pari:

- al 6% della retribuzione globale che sarebbe spettata al lavoratore per le ore di lavoro non prestate, relativamente ai periodi di integrazione salariale ordinaria o straordinaria fruiti all’interno di uno o più interventi concessi sino a un limite complessivo di 52 settimane in un quinquennio mobile;

- al 9% oltre il limite di 52 e sino a 104 settimane in un quinquennio mobile.

FIS

L’art. 29, c. 8, del D.Lgs n. 148/2015, dispone che, qualora siano previste le prestazioni di assegno di integrazione salariale, è dovuto dal datore di lavoro che ricorra alle sospensioni o riduzioni di attività lavorativa, un contributo addizionale, calcolato in rapporto alle retribuzioni perse, nella misura del 4% della retribuzione persa.

Sempre al fine di premiare i datori di lavoro “virtuosi” la legge di Bilancio 2022 ha previsto a decorrere dal 1° gennaio 2025 a favore dei datori di lavoro che, nel semestre precedente la data di presentazione della domanda, abbiano occupato mediamente fino a 5 dipendenti e che non abbiano presentato domanda di assegno integrazione salariale ai sensi del presente articolo per almeno 24 mesi, a far data dal termine del periodo di fruizione del trattamento, l’aliquota di cui al comma 8 si riduce in misura pari al 40%.

Modalità di calcolo della contribuzione addizionale

Con la circ. n. 199/2016 l’INPS ha chiarito che la base imponibile per il calcolo della contribuzione addizionale è data dalla “retribuzione persa” ovvero la retribuzione globale che sarebbe spettata al lavoratore per le ore di lavoro non prestate

In pratica, si tratta della “retribuzione persa”, esposta nell’elemento <Differenze Accredito> del flusso UniEmens.

Fonte IPSOA.it

{kind=link}