Come precisato dall’INPS, con la circolare dell’11 novembre 2024, n. 93, anche per i periodi di paga da gennaio a dicembre 2024 è confermato il diritto all’agevolazione contributiva per i datori di lavoro del settore edile classificati nel comparto industria e artigianato e con specifici codici contributivi. Si tratta di una riduzione sui contributi dovuti, nella misura dell’11,5%, per le assicurazioni sociali diverse da quella pensionistica. L’agevolazione si applica ai soli operai occupati per 40 ore a settimana.

Anche per l’anno 2024 è confermata una riduzione contributiva specifica, in misura pari all’11,50%, a favore delle imprese edili (D.D. 21 maggio 2024) che risultino classificate in anagrafica INPS:

- nel settore industria, con i codici statistici contributivi da 11.301 a 11.305;

- nel settore artigianato, con i codici statistici contributivi da 41.301 a 41.305;

- nonché per i datori di lavoro caratterizzati dai codici Ateco2007 da 41.20.00 a 43.99.09.

Quando si applica lo sgravio

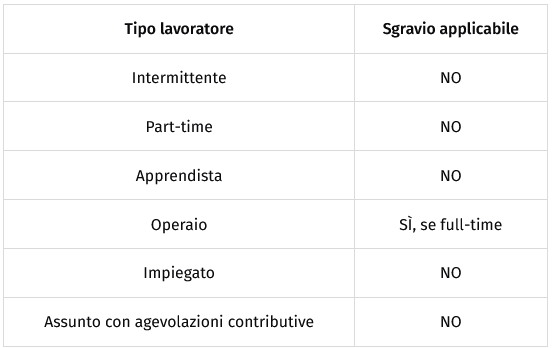

L’agevolazione si applica alla contribuzione dovuta dal datore di lavoro con riferimento ai soli lavoratori con qualifica di operai che siano impiegati a tempo pieno (D.L. 23 giugno 1995, n. 244, art. 29).

Essa dunque non spetta:

- per il personale impiegatizio;

- per gli apprendisti;

- per i lavoratori con contratto a tempo parziale;

– per i lavoratori che godono di altre agevolazioni contributive (ad es.: assunti con esonero contributivo previsto dalla legge n. 190/2014 o dalla legge n. 208/2015, assunti dalle liste di mobilità, ecc.);

- per i lavoratori intermittenti;

- per i lavoratori interessati da contratti di solidarietà.

Come si applica

La riduzione contributiva per gli edili non si applica alle seguenti quote di contribuzione:

- a finanziamento della CIGS a carico del dipendente;

- nella misura dello 0,30% per la formazione professionale (che viene versato unitamente al contributo per la nuova indennità di disoccupazione – NASpI).

Requisiti di base

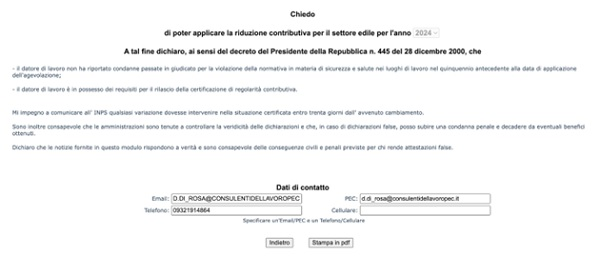

L’accesso al beneficio è subordinato alle seguenti condizioni:

- regolarità contributiva;

- rispetto delle disposizioni contrattuali in materia di retribuzione imponibile;

- assenza di condanne passate in giudicato per la violazione della normativa in materia di sicurezza e salute nei luoghi di lavoro nel quinquennio precedente.

La riduzione contributiva non spetta per i rapporti di lavoro che danno diritto ad agevolazioni contributive ad altro titolo, per le quali non sia esplicitamente prevista la cumulabilità.

La fruizione dell’incentivo compete anche nel caso di assenze dovute a:

- malattia, infortunio, maternità, congedo parentale e congedo matrimoniale;

- ferie e permessi contrattuali;

- assenze ingiustificate con perdita della retribuzione sanzionate disciplinarmente;

- aspettative e altre cause di sospensione legale o contrattuale;

- cassa integrazione;

- sciopero.

Procedura operativa

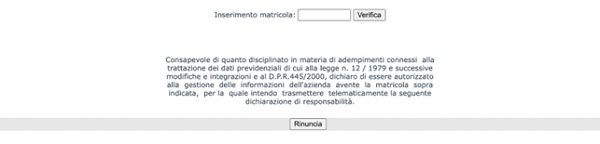

Per fruire della riduzione contributiva occorre:

- accedere all’interno del Cassetto previdenziale aziende INPS, nella sezione “Telematizzazione”, funzionalità “Crea istanza”.

- Sottoscrivere la dichiarazione di disponibilità.

- Completare il modello “Rid-Edil”, che viene fornito già compilato con i dati anagrafici e la spunta attiva in tutte le dichiarazioni di responsabilità riguardo il possesso dei requisiti per la fruizione del beneficio.

Una volta approvata la domanda, l’INPS attribuisce alla posizione contributiva interessata il codice di autorizzazione 7N per il periodo da gennaio 2024 ad aprile 2024; in ogni caso, lo sgravio si riferisce al periodo da gennaio 2024 a dicembre 2024.

I datori di lavoro autorizzati espongono lo sgravio nel flusso Uniemens (INPS, circolare 11 novembre 2024, n. 93) con il codice causale L206 da ottobre 2024 (nell’elemento <AltreACredito> di <DatiRetributivi>) per il contributo corrente e L207 per quello arretrato (nell’elemento <AltrePartiteACredito> di <DenunciaAziendale>).

Fonte IPSOA.it

{kind=link}