La legge di Bilancio 2025 (legge n. 207/2024) ha modificato, in maniera rilevante, con effetti dal 1° gennaio scorso, le regole relative alla riduzione del cuneo fiscale sulla retribuzione lorda a carico del lavoratore. In sostanza, è stato cancellato il precedente impianto basato sull’esonero contributivo parziale IVS. Al suo posto, è stato introdotto un nuovo sistema di bonus/detrazione in funzione del reddito complessivo del lavoratore.

Con l’entrata in vigore dal 1° gennaio 2025 della legge di Bilancio 2025 (legge n. 207/2024), il legislatore è voluto intervenire sulla riduzione del cuneo fiscale ovvero dell’incidenza percentuale delle trattenute contributive e fiscali sull’ammontare della retribuzione lorda dei lavoratori. Cambiano e di molto le regole rispetto a quanto previsto fino al 31 dicembre 2024; viene meno, infatti, l’impianto dell’esonero contributivo parziale IVS, “sostituito” mediante un nuovo sistema di bonus/detrazione diversificato rispetto al reddito complessivo del lavoratore.

Proviamo qui di seguito a riepilogare quali saranno le regole da considerare sul cedolino paga 2025 dei lavoratori a seconda del reddito percepito.

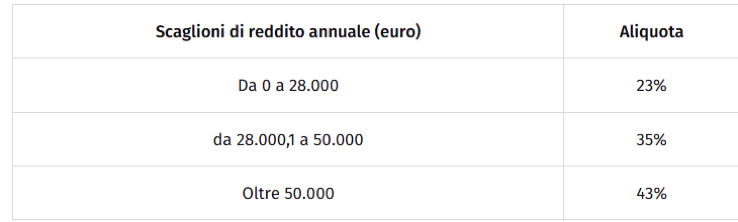

Aliquote IRPEF

A decorrere dal 1° gennaio 2025, la legge di Bilancio modifica e rende definitiva e strutturale la rimodulazione degli scaglioni di reddito su 3 aliquote introdotte in via sperimentale dal 2024.

In particolare, viene previsto che l’imposta lorda è determinata applicando al reddito complessivo, al netto degli oneri deducibili indicati nell’art. 10, le seguenti aliquote per scaglioni di reddito:

Reddito complessivo fino a 8.500 euro annui

Per i contribuenti con un reddito complessivo fino a 8.500 euro resta confermato quanto già previsto per il 2024 ovvero la non spettanza del trattamento integrativo IRPEF ovvero il “bonus Renzi”.

Viene, infatti, confermato che il bonus/trattamento integrativo IRPEF spetta a condizione che l’imposta lorda determinata sui redditi da lavoro dipendente e assimilati sia di importo superiore a quello della detrazione da lavoro dipendente, diminuita dell’importo di 75 euro rapportato al periodo di lavoro nell’anno.

Per redditi fino a 8.500 euro, l’importo delle detrazioni, di fatto, azzera il prelievo fiscale, con la conseguenza che il lavoratore “incapiente” non avrà diritto al trattamento.

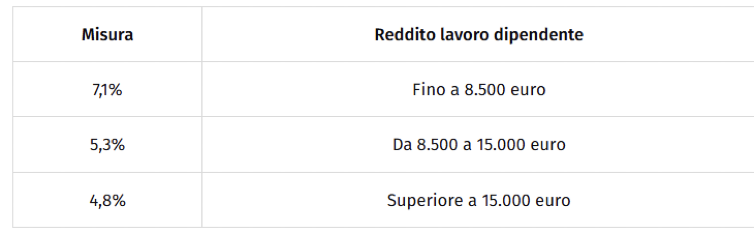

Per tali soggetti spetterà la nuova indennità integrativa prevista dalla legge di Bilancio 2025 per i possessori di reddito complessivo fino a 20.000 euro; in particolare, a decorrere dal 1° gennaio 2025, viene previsto a favore dei titolari di reddito di lavoro dipendente ad eccezione dei percettori di redditi da pensione (di cui al comma 3, lett. a), dell’art. 49, del TUIR) con reddito complessivo non superiore a 20.000 euro il riconoscimento di una somma, che non concorre alla formazione del reddito, determinata applicando al valore del reddito di lavoro dipendente la percentuale corrispondente di seguito indicata:

Il valore della nuova indennità integrativa sarà di euro 603,50.

Reddito complessivo da 8.500 a 15.000 euro

In questo caso, il lavoratore beneficerà del trattamento integrativo in misura piena del valore annuo di 1.200 euro, in quanto il reddito è superiore a 8.500 euro, ma fino a 15.000 euro e della nuova indennità integrativa 2025 per i possessori fino a 20.000 euro.

Nuova indennità integrativa che sarà del valore di euro 795 euro annui.

Reddito complessivo da 15.000 a 20.000 euro

In questo caso, il lavoratore beneficerà del trattamento integrativo, il cui importo sarà pari alla differenza tra la somma delle detrazioni e l’imposta lorda, con limite massimo di 1.200 euro su base annua e beneficerà della nuova indennità integrativa per un valore pari al 4,8% da calcolare sul redito da lavoro dipendente.

Reddito complessivo da 20.000 a 28.000 euro

In questo caso, il lavoratore beneficerà del trattamento integrativo il cui importo sarà pari alla differenza tra la somma delle detrazioni e l’imposta lorda, con limite massimo di 1.200 euro su base annua.

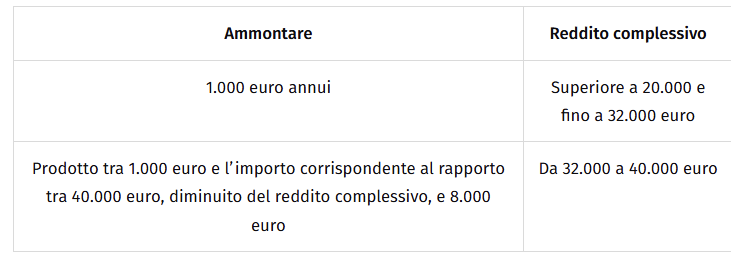

Non rispettando il requisito del reddito complessivo fino a 20.000 euro annui, non avrà diritto alla nuova indennità integrativa, ma beneficerà dell’ulteriore misura prevista dalla legge di Bilancio 2025 per i possessori di un reddito complessivo superiore a 20.000 euro e fino a 40.000 euro.

In particolare, è stato previsto per i titolari di reddito di lavoro dipendente (ad eccezione dei percettori di redditi da pensione di cui al comma 3, lett. a), dell’art. 49, del TUIR), con reddito complessivo superiore a 20.000 euro e fino a 40.000 euro la possibilità di fruire di una detrazione dall’imposta lorda, rapportata al periodo di lavoro, di importo pari:

Reddito complessivo da 28.000 euro e fino a 40.000 euro

In questa fascia di reddito, il lavoratore non potrà beneficiare del trattamento integrativo, in quanto questo spetta solo fino a redditi complessivi fino a 28.000 euro.

Potrà, però, beneficiare della nuova detrazione introdotta dalla legge di Bilancio 2025 e diversificata a seconda dell’ammontare del reddito complessivo.

Reddito complessivo superiore a 40.000 euro

In questo caso, il lavoratore non avrà diritto al trattamento integrativo e neanche alle nuove indennità/detrazioni previste dalla legge di Bilancio 2025 per superamento dei requisiti reddituali.

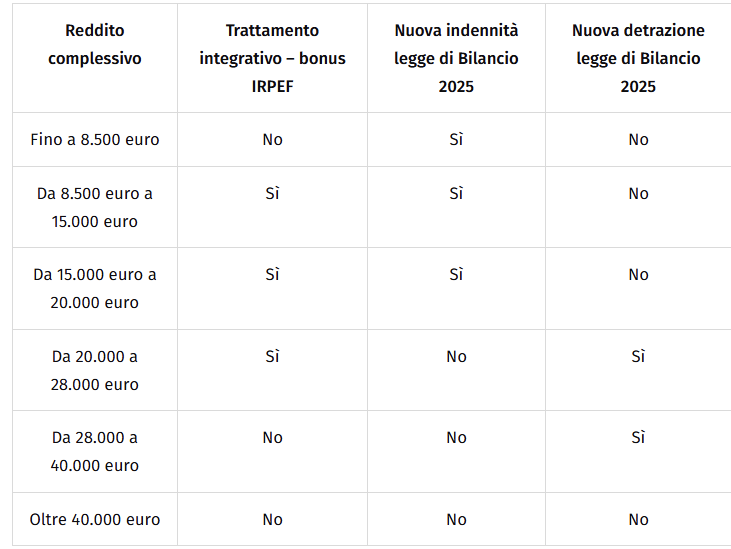

Schema di riepilogo

Fonte IPSOA.it